作者 Carly 狮刀

编辑及轶嵘

“长江后浪推前浪,前浪死在沙滩上。”这虽是戏言,但现实却总会上演类似的剧情。

当B站《后浪》刷屏,导致公司市值一夜暴涨 34 亿元人民币的时候,“前浪”暴风集团(300431.SZ)在 5 月 1 日发布了一则公告称,因无法在法定期限内披露定期报告,公司股票在 5 月 6 日停牌一天,并于 5 月 7 日复牌。

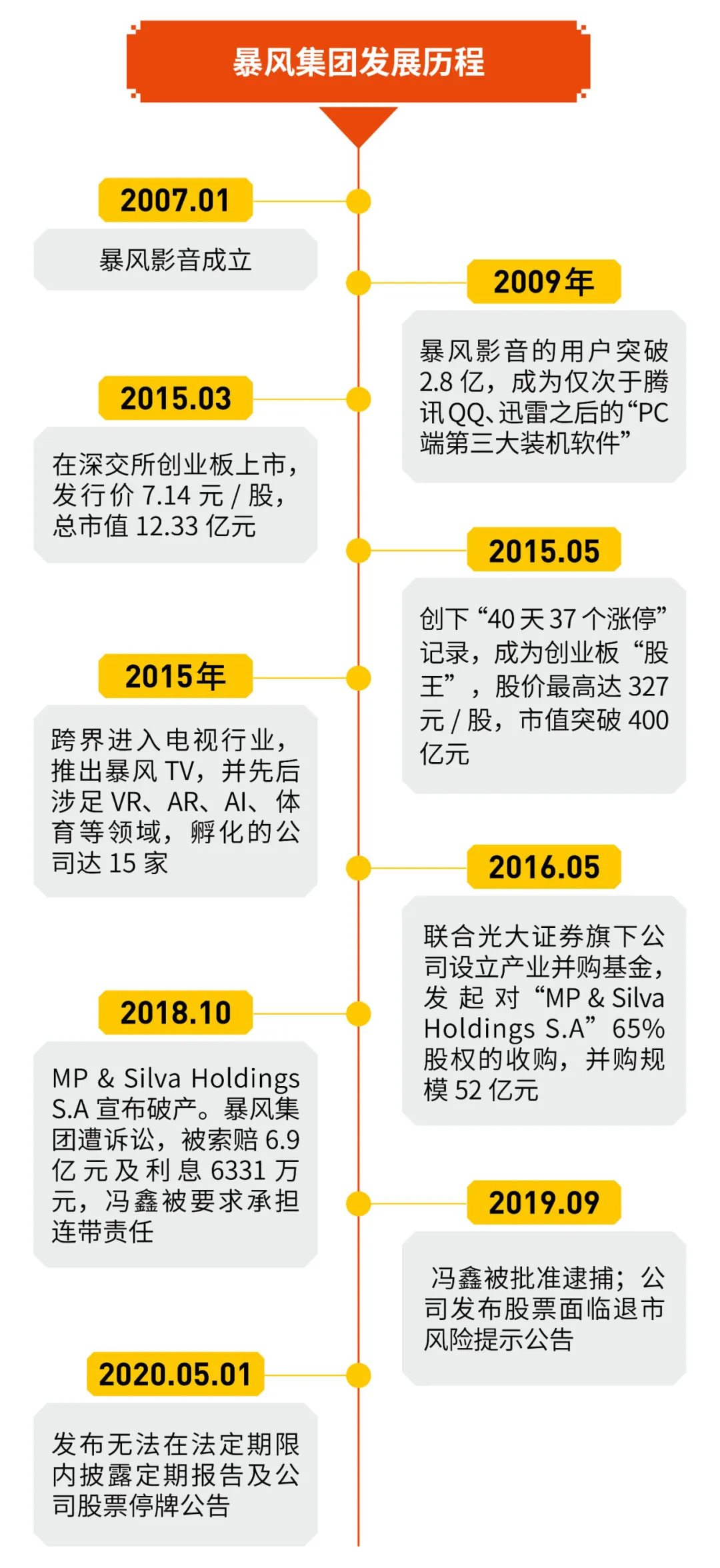

这是暴风集团上市第 5 年。

2015 年 3 月在创业板上市的暴风集团,光环加身,创下 40 天 37 个涨停的记录,从首发的 7.14 元/股,暴涨近 45 倍,最高达到 327.01 元/股,总市值逾 400 亿元,其股价更是一度高于当时的贵州茅台(600519.SH)。

截至 5 月 8 日收盘,暴风集团二级市场股价报收 2.01 元/股,总市值 6.62 亿元。

(图片来源:平安证券)

从成立至今,暴风集团从最高的 400 亿元市值,到现在不到 7 亿元,且负债累累,面临退市风险,遗憾梦碎。

但在场游戏中,冯鑫和他的暴风集团却实实在在地创造了一次造富神话,从最初的一级投资者,到公司员工,再到二级市场投资者,都在暴风集团中收益颇丰。

造就这场财富神话的冯鑫却不仅失了江山,还身陷囹圄。冯鑫的境遇令人扼腕叹息,也给创业者们上了教训深刻的一课。

若有朝一日东山再起,冯鑫是否还能造就下一个神话?真正实现他的“互联网软件帝国”蓝图?

暴风的高光时刻

关于冯鑫故事很多,这位出身金山系的商业奇才,用他自己的方式打造了一个暴风集团的神话故事。

这个故事分为前后两部分,分界点是 2016 年。

暴风集团的前半生是高光的。

从公司成立,冯鑫就有一个远大的目标。此前公开的报道称,冯鑫想要的是:“一个互联网软件帝国,做一切。”

暴风科技(后更名为“暴风集团”)的创立,是否是按照冯鑫这个逻辑而设立的,这已无从证实。但从创立开始到 2016 年,暴风集团确实如冯鑫最初所愿,一步一步走向颠峰。

(资料来源:网络制图:朱丽君)

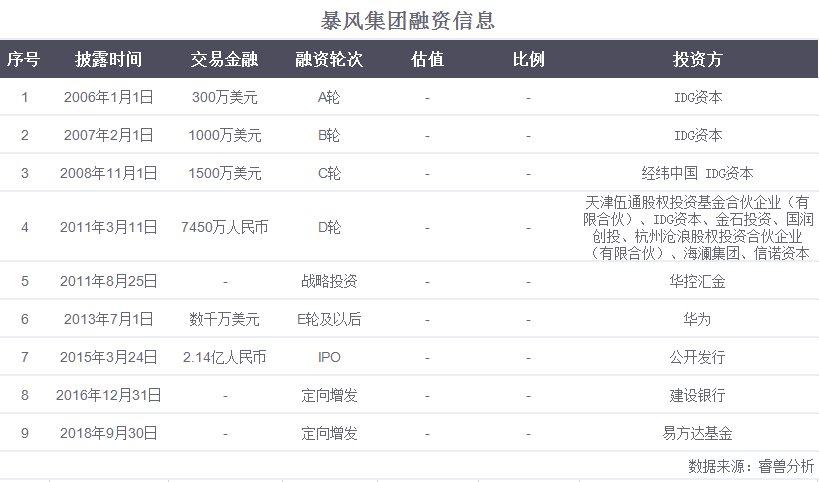

在 2005 年创立暴风科技的前身酷热科技后,冯鑫一开始的计划是赴美上市。于是在 2006 年便搭建 VIE 架构,引入 IDG 资本的美元投资,并在此后的三年时间里,先后引入了 3 轮美元投资,其中包括知名投资机构 IDG 资本和经纬中国。

但 2008 年起,随着视频网站竞争的加剧,暴风科技受到来自优酷、土豆、搜狐、腾讯等视频网站的挑战,美股上市的优势不再。

2012 年 5 月,暴风科技解除 VIE 结构,正式启动回归A股上市。

彼时,作为第一家拆 VIE 结构回归A股上市的互联网公司,暴风科技受到了市场的热捧。

睿兽分析的数据显示,从公司成立到 IPO,暴风科技先后经历了 7 轮融资,累计金额超 6 亿元人民币,先后分别有 IDG 资本、经纬中国、国润创投、海澜投资、华为、信诺资本、北京华控汇金等投资机构或战略投资者参与其中。

2015 年上市后,暴风科技一路疯涨。同花顺 iFinD 的数据显示,在上市后的短短两个月时间里,暴风科技在 40 天创下了 37 个涨停板的记录,股价最高达 327.01 元/股,总市值超 400 亿元。

亏损逾 6 亿,负债超 10 亿

多年以后的今天,在冯鑫再度回想起暴风集团时,他绝对不会料想到,2015 年的那个春天,当他在深交所敲响上市锣声后,他一手创立的公司会在极度高光之后,走向退市的边缘。

对于冯鑫和暴风集团而言,2015 年,是其命运转折的一年。这一年的一边是天堂,另一边是地狱。

随着上市后财富的暴涨,暴风集团的扩张计划开始铺开,先后涉足电视、VR、AR、AI、体育、视频等领域, 最高的时候,暴风集团孵化的公司多达 15 家。

但遗憾的是,暴风集团的这些产业,并未给公司带来高增长,即使是曾被冯鑫寄予厚望的暴风 TV,也卖一台亏一台。

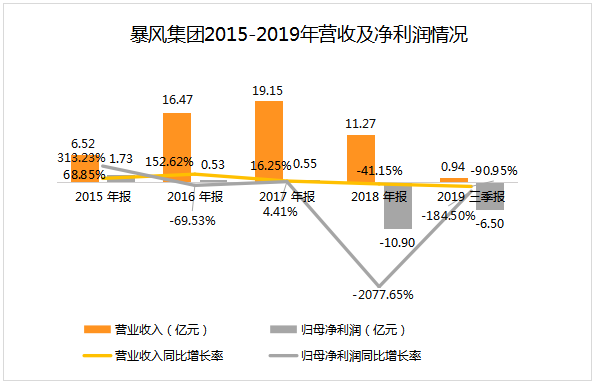

2016 年开始,暴风集团业绩开始出现明显下滑,虽然在 2017 年有所恢复,但到 2018 年,暴风集团净利润亏损达到 10.90 亿元,同比下滑了 2077.65%。

最新的财务数据停留在 2019 年三季报,数据显示,截至 2019 年三季度,暴风集团实现营收 0.94 亿元,同比下滑 90.95%;净利润亏损 6.5 亿元,同比下滑 184.50%。

(数据来源:历年年报创业邦制表)

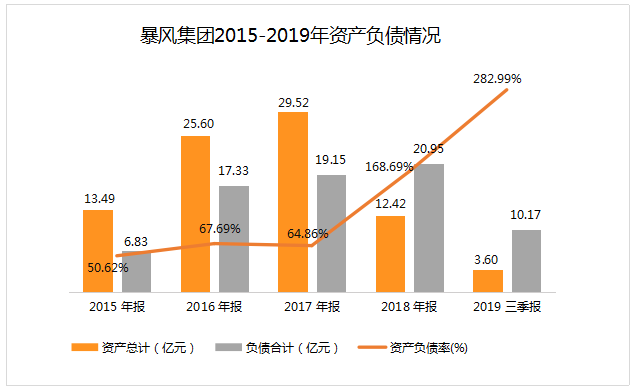

持续亏损导致暴风集团资不抵债。

历年的财务数据显示,2018 年,暴风集团的总资产从 2017 年的 29.52 亿元,一举缩水到 12.42 亿元,到 2019 年三季报,暴风集团的总资产仅 3.6 亿元。

一边是资产缩水,一边是债台高筑。从 2017 年开始,暴风集团的资产负债率便连年攀升。到 2019 年三季报,暴风集团负债总计 10.17 亿元,其中流动负债 5.33 亿元,资产负债率高达 282.99%。

(数据来源:历年年报创业邦制表)

既然缺钱,便需要补血。

公司公告的信息显示,2016 年以来,暴风集团先后抛出三次定向增发融资计划,但均未获批。

在多次融资被驳回后,冯鑫不得已开始质押股权。同花顺 iFinD 最新的数据显示,冯鑫几乎质押了其所持有所有股份,其个人股权质押率为 95.35%。

不仅如此,冯鑫还要面对追债。

最大的一笔追债来自推倒暴风集团多米诺骨牌的 MP&Silva Holdings S.A.(以下简称“MPS”)体育公司的收购。

2016 年,暴风集团旗下子公司暴风投资与光大资本签订合作框架协议,约定与光大资本及其关联方设立产业并购基金的方式,出资 47 亿元收购 MPS 股东手中 65% 的股权。

具体的细节不用再阐述,江湖故事对其细节有诸多披露。不过,按照当初的协议,MPS 宣告破产后,2019 年 5 月,光大资本旗下公司以暴风集团和冯鑫因不履行回购义务为由将其告上法庭,索赔共合计约 7.5 亿元人民币。

除此之外,暴风集团在公告中披露,公司还收到了北京仲裁委员会送达的《裁决书》,裁决公司向上海歌斐资产管理有限公司支付转让价款、违约金等合计 4.7 亿元。

冯鑫被深套

作为暴风集团的创始人,冯鑫一直坚守在自己创办的公司,并未在股价很高的时候大笔套现。

最新的 2019 年三季报十大股东数据显示,**冯鑫还持有公司 7032.24 万股股份,持股比例依然是最初的 21.34%。**另外,冯鑫作为实控人的天津瑞丰利永、天津融辉似锦和天津众翔宏泰三家基金合计还持有暴风集团 3.78% 股份。

暴风集团虽然大概率成为历史,但冯鑫和他的暴风集团却为伴随着他奋斗和拼搏的员工和投资人创造了巨额的财富,只是其中的一些获利者,都已选择了离场。

早先入场的投资机构在暴风集团的资本盛宴中收获颇丰。

招股书的数据显示,暴风科技 IPO 时,前五名股东的持股情况分别是冯鑫持有股份 21.30%,和谐成长 8.17%,金石投资 4.40%,天津伍通 3.48%,华为 2.91%。从暴风集团历年的十大股东持股数据来看,和谐成长、金石投资、华为、等投资方先后在 2016 年开始退出暴风十大股东。

这些股东中,和谐成长的收益就颇为可观。同花顺 iFinD 披露的重要股东交易记录显示,2016-2018 年,和谐成长先后 4 次减持了公司 2033.35 万股份,合计套现 12.16 亿元。

尽管重要股东交易记录中未披露华为的交易记录,但从退出时期来看,华为此次投资的回报率也较高。

上市之初,华为持有 349.69 万股股份,到 2016 年一季报,华为退出十大股东,若以二级市场股价计算,2016 年一季度,彼时,暴风集团股价最低为 100 元/股左右,退出回报颇丰。

不仅仅是早先入场的投资机构,在暴风集团的这场资本盛宴中,暴风集团的员工,尤其是董监高也是其中的赢家之一。

深交所披露的暴风集团董监高及相关人员股份变动数据统计显示,自 2016 年 6 月 15 日开始,公司董监高便开始陆续减持所持股份。截至 2020 年 1 月 17 日,先后有 8 名公司高管减持了其所持有的 357 万股股份,合计套现约 1.18 亿元。

在最新的 2019 年三季报中,崔天龙、毕士均依然显示是公司的前十大股东。

截至 2020 年 1 月 17 日,崔天龙还持有暴风集团 111.68 万股股份,持股比例为 0.34%,是公司的第四大股东。

实际上,在暴风集团中获得财富增值的,远不止上述表格中统计的这些高管。

在暴风集团上市时,诸多报道称,冯鑫和他的暴风集团,仅公司员工就造就了至少 10 位亿万富翁,近 40 位千万富翁,近 60 位百万富翁。

而随着暴风梦碎后,这些人均已经先后离场。据暴风集团 4 月 13 日在回复深交所关注函时的信息显示,目前公司仅剩员工 10 人。

一位业内人士在接受创业邦采访时表示,在暴风集团的资本游戏中,冯鑫是最大的输家,陪同他的,还有 6.3 万股民。

一位律师在接受创业邦采访时表示,如果暴风集团最终退市,就目前暴风集团的资产情况而言,6.3 万股东即使在行使诉讼权后胜诉,因暴风集团目前已无可执行资产,最终获赔的可能性非常小。

冯鑫的教训

在这场游戏中,留给冯鑫和创业者的教训是深刻的。

在圈里,冯鑫被贴得最多的标签是“讲义气”,他坚信“用人不疑”,甚至为了暴风集团的未来签上了连带责任。

“用人不疑”的冯鑫,在面试的时候,简历都不会看,也不管是做技术、市场,还是管理的。上来之后,他会先问你,你觉得自己做过的最了不起的事是什么。

在投中网的一篇采访中,暴风魔镜技术合伙人对冯鑫的评价也印证了冯鑫对下属的高度信任感。“他的管理风格是什么?就是他一定要对你足够信任,在他信任了你之后,他就放手让你去做了,让你不断地去尝试,如果没做出来,没关系,他会和你复盘,分析这个原因究竟是为什么,然后再让你去试。”

这为他博得了一众好友,却也让心怀鬼胎之心人有可趁之机。暴风影音曾经的一位技术负责人评价冯鑫:“我觉得冯鑫可能看人不是特别准,有些人可能当时谈的比较好听,他就轻信了。”

“有些文件,他甚至看都不看就签字。”谈及过往,曾经的老同事韦婵媛在 2019 年接受创业邦采访时说,“有的人就直接拿签字页去给他签,他也不多问,就签了。”韦婵媛认为,冯鑫擅长市场运营,但是对于金融法律方面知识欠缺,进入到负责的资本市场之后,缺乏基本的意识,对那些条条款款更是不求甚解,也没去深究过背后的风险。“他就是个粗线条的人。我们这帮做技术的也不懂那些,如果他身边能有个得力的帮手就不会是今天这个样子了。”

在 MPS 的那场收购事件中,冯鑫签署了“个人无限连带责任”,这后来导致冯鑫赔上全部,包括家人。

“这几年的投资几乎都快是明股实债形式的了。”同为创业者的韦婵媛说,早些年,资本市场还很保护创业者,投资人曾提出过要创业者把工作和生活分开。“如今别说工作生活分不开了,都恨不得要你把老婆孩子父母兄弟姐妹都捎带上。更何况现在资本市场遇冷,很多投资人都要求创业者签署对赌协议。”

对赌协议(估值调整协议)是投资方与融资方在达成协议时,双方对于未来不确定情况的一种约定。通常目标企业未来的业绩与上市时间是对赌的主要内容,与此相对应的对赌条款主要有估值调整条款、业绩补偿条款与股权回购条款。

很多人把“上市或并购”作为创业成功的唯一标准,冯鑫的老同事王刚在 2019 年接受创业邦采访时认为并不尽然,更重要的是要看公司和团队最终有没有达到最初设立下的目标。上市后,公司就不再是“一个人说了算”的公司了,需要背负着投资人的期望和厚望,需要满足对增长的预期,需要担任起行业中的标杆。“开玩笑地说,我宁愿我的公司永远不要上市。”

这或许便是值得创业者注意的问题:二级市场与一级市场截然不同,更像是一念天堂、一念地狱的环境,上市公司除主赛道之外,还需要寻找下一个增长点,利用并购等方式扩充赛道。

这时带来的思考便是:创始人能否更熟悉金融工具的使用,更了解相关的法律规范。如果自己不能,那么委任谁?如果一起打天下的兄弟多是专注于产品,那么从哪里寻找专业并值得信任的团队?

很显然,“讲义气”的冯鑫并不适合资本游戏,在这个充满无形刀光剑影的战场中,冯鑫最终被伤得体无完肤,陷入万劫不复。

冯鑫杳无音信,不知道是否还有人关切着他,在为他奔走?希望冯鑫的困局不会在下一波创业者身上重现。