文/张艺

来源:商业数据派(ID:business-data)

哈啰的基本盘看单车,中期看顺风车,长期看……梦想。总之,短期内的盈利是别想了。

游泳的人终究要上岸。

4 月 24 日,哈啰出行(以下简称“哈啰”)首次提交 IPO 申请,计划在纳斯纳克证券交易所挂牌上市。

“坟场”时代的惨烈厮杀还历历在目,转眼间,共享单车仿佛已迎来柳暗花明又一春,但事实真是如此吗?

首先,哈啰营收增长的速度,划下一个大大的抛物线。招股书显示,2020 年营收为 60.44 亿元人民币,同比增长 25.3%;2019 年营收 48.23 亿元人民币,同比增长 128.2%。2018 年营收为 21.14 亿元。

哈啰的营收趋势与共享经济大背景相关。据国家信息中心数据显示,2017-2019 年期间我国共享出行市场规模总体呈增长态势,但 2020 年共享出行市场规模为 2276 亿元,同比下降 15.70%,主要受新冠肺炎疫情影响,人们出行活动减少,导致共享出行市场规模首次出现下降。但去除疫情因素,共享单车的市场也正在触及天花板。

营收增速变缓的同时,哈啰也面临持续亏损的问题:2018 年、2019 年、2020 年的净亏损分别为 22.08 亿元、15.05 亿元和 11.34 亿元。显然,亏损幅度逐年收窄,但三年合计亏损超过 40 亿,哈啰的填“坑”压力仍不小。

基本面之下,是共享单车这个商业模式的核心 bug。2019 年和 2020 年,哈啰出行的共享两轮业务毛利率分别为 6.4% 和 6.7%,这意味着基本不可能有盈利空间。比如哈啰出行 2020 年的毛利润在 7.15 亿元,尚不能覆盖其当年的人力成本(一般及行政开支)7.7 亿元,更别说研发、单车等设备折旧摊销、营销费用等。

所以 ,哈啰在招股书中特别强调其“飞轮效应”,既通过共享单车引流,靠其他业务增长来提升利润空间。招股书中,哈啰的业务还包括共享电动车、网约车、电池服务,广告服务,酒店预订,移动食品杂货店服务等。

事实上,不只是哈啰,共享单车也只能成为美团、滴滴的引流工具,这是在摩拜被美团收入麾下,小蓝车卖给滴滴的那一天就划下的终局。而唯一没有认清这个终局的 ofo,早已“人间蒸发”。

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”,是 2016 年至 2018 年共享单车行业的真实写照。从起初的蜂拥而至到资本热潮再到最后的狼狈退场,市场的洗牌仅仅用了两三年。

这个公认的共享经济泡沫之下,哈啰起家不算早、也并没有拿到最多的钱,在这种情况之下,独立运营至今,并能坚持到 IPO 阶段尤其不易。哈啰做对了哪些事情?真的能通过如此薄利的生意撬动下一个增长飞轮吗?哈啰是下一个滴滴还是下一个 ofo?

单车毛利低是硬伤

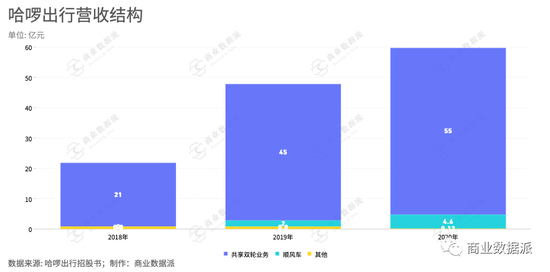

据招股书显示,截至 2020 年末,哈啰出行的两轮共享服务已在 300 多座城市(地级市及以上)开展,2020 年共享两轮骑行次数为 51 亿次。从营收构成来看,共享两轮车业务和顺风车的拼车业务板块是重要构成,2018 年、2019 年、2020 年,哈啰的共享两轮业务营收分别为 21 亿元、45 亿元与 55 亿元,占比分别为 100%、94%、92%,仍是绝对主力。

伴随着业务范围扩大、骑行次数增长,哈啰足以和滴滴青桔、美团单车形成了三足鼎立,成熟的市场格局也让企业享有议价权,开始提高单价。

但即便如此,共享单车也几乎不能独立盈利。2019 年和 2020 年,哈啰出行的共享两轮业务毛利率分别为 6.4% 和 6.7%,即使通过共享拼车等业务将哈啰整体毛利率拉升到9% 和 12%,但也远远无法实现盈利。这意味着,哈啰 2020 年的毛利润在 7.15 亿元,尚不能覆盖其当年的人力成本(一般及行政开支)7.7 亿元,更别说研发、单车等设备折旧摊销、营销费用等。

共享两轮(单车+电单车)本质就是一个烧钱买卖,与网约车平台相比,其资产重、客单价低造成了毛利率低的硬伤。

如 2017 年,媒体曾报道过摩拜单车的单辆成本价在千元级别,电动车成本会更高。尽管后来单车价格已经降低控制在数百元,但是相较于共享充电宝等,产品单价依旧较高,而客单服务收入却差不多。显然,共享单车的回报率不高。

大部分共享两轮成本差距都不算太大,都面临着高昂的物料成本。这意味着快速扩张需要大量资金,哈啰也直言自己是“资金密集型”企业。所以,哈啰的营收与亏损压力可想而知。

这更像是一场融资游戏。如 2016 年,共享单车行业融资额超过了 30 亿元,资本拖起了行业争夺热度期。哈啰之所以跑出来,也和其融资积累有直接联系,如在市场质疑,资本开始遇冷的 2017 年,哈啰连续拿下 7 轮融资,得以持续与 ofo、摩拜等玩家持续竞争。

行业很快迎来倒闭潮,交通运输部副部长刘小明曾于 2018 年透露,全国 77 家共享单车企业中有 20 余家倒闭或者停止运营。但同年,哈啰风头不减,再次拿下 4 轮融资,复星、蚂蚁金服等持续加码。资本方面的优越让哈啰在大环境萎靡的情况下实现弯道超车,逐渐逆袭到一线。

据观研天下发布的《2021 年中国共享单车行业分析报告》显示,截至 2019 年 10 月,哈啰、美团、青桔成共享单车主要玩家,约占 95% 的市场份额;共享助力车/电动自行车主要有哈啰、街兔、美团等主流品牌,约占市场份额的 90%。在共享双轮领域,哈啰和美团已经形成两股业内最强大的力量。

除了资本支持,更重要的还是哈啰的发展策略,让其避开了当时摩拜和 ofo 的锋芒。

首先在烧钱粗旷式投放时,哈啰采取了“侧面突围”的打法。

除了 2017 年各城市出台的“限投令”的影响其进入一线城市,从二线城市切入,也可避免直接冲进一线城市与众多玩家正面冲突。这种迂回的战术给了早期的哈啰较为宽松的生存空间。相比花大价钱在一线城市“抢人”,适当的补贴率先占领下沉市场所获得的性价比更高。ofo、摩拜在一线城市打得不可开交,最后乏力,哈啰开始潜入一线城市。

今年,北京交通委公布了 2021 年北京市中心城区共享单车投放总量调控情况,哈啰出行获得 21 万辆配额,位居行业第二。广州、深圳、上海、北京,哈啰个个击破。

根据艾瑞咨询的数据,中国共享两轮服务市场规模已从 2016 年的初始水平增长到 2020 年的 138 亿元,年复合增长率为 287%。预计到 2025 年,该市场规模将增至 463 亿元,年复合增长率为 27.4%。

同时,共享单车已经有机融入城市公共交通生态,成为公共交通服务的一部分,这对于企业的精细化运营能力提出了高要求。去年,哈啰出行执行总裁李开逐就公开提到过:“目前国内共享单车已经进入企业与政府共建共享的 3.0 时代。”哈啰在招股书中坦言,旗下共享两轮车业务,正在受到监管部门的严格审查。

在成熟的市场格局和强监管下,共享双轮企业不得不考虑精细化运营,以改善原本就微薄的毛利。

顺风车再建“增长飞轮”?

自从亚马逊发明了“增长飞轮”的理论,现在似乎成了每个亏损的互联网公司讲故事的万金油。

共享单车薄利,哈啰盯上了换电、顺风车、打车、助力车、酒店、餐饮团购等领域,企图以纵向深挖出行,横向搭建起一张完整的出行基础设施网络的逻辑来布局。

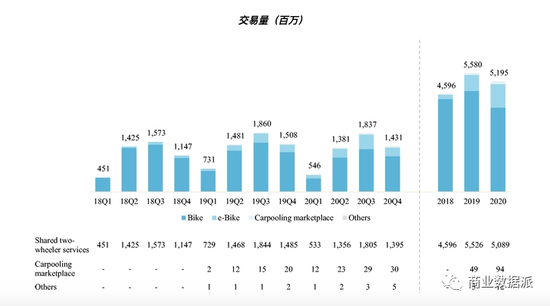

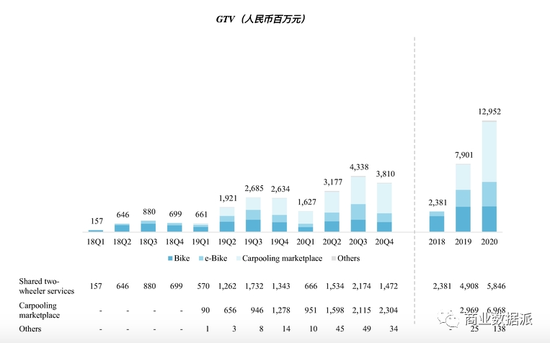

边界拓展还是有效果的,但整体效果还是偏低。招股书显示,2020 年,哈啰总交易额(GTV)为 130 亿元,年度交易用户为 1.83 亿,交易次数达 52 亿次。2017 年使用哈啰服务的用户平均交易额为 13.1 元,2020 年的用户平均交易额提升至 70.6 元。要知道,拼多多 2019 年的活跃买家年度平均消费额都涨到了 1720 元。

(图片来源:哈啰出行招股书)

首先是出行方面的持续深挖,开启新的出行业务如顺风车和打车,另一方面在供应链和技术环节,哈啰也在发力换电,发布适用于两轮电动车的超连网车机系统。

其中,顺风车业务模式相对成熟,轻资产运营、利润率高,如嘀嗒的主要营收就来自于这一业务,也曾是滴滴的主要利润来源。根据招股书,顺风车也肩负着哈啰业务增长的核心重任。2020 年,哈啰所有业务交易总额突破 130 亿人民币,顺风车业务和共享两轮交易额为 70 亿元和 58 亿元。

(图片来源:哈啰出行招股书【GTV:总交易额】)

从具体数据表现来看,2020 年,哈啰出行完成 9450 万次顺风车服务,总交易额 69.7 亿元,同比 2019 年的 29.69 亿元增长了 134.7%,市场占比为 38%。截至 2020 年末,哈啰顺风车已累积 2610 万交易用户和近千万注册司机。

对比顺风车领域准上市公司嘀嗒出行的数据:截至 2020 年 12 月 31 日,嘀嗒拥有约 2070 万名注册私家车主。2020 年,其顺风车搭乘订单分别为达到 1.463 亿份,同期交易总额约为 81 亿。按 2019 年顺风车搭乘次数计算,嘀嗒出行也成为过最大的顺风车平台,占据 66.5% 的市场份额。

而在顺风车业务 2020 年营收方面,哈啰为 4.6 亿元,嘀嗒 7.056 亿元,前者已经达到后者的 65.2%。

在顺风车领域占坑速度如此快,哈啰称是受益于共享两轮业务的用户基础。招股书显示,顺风车用户中,40.2% 新交易用户、39.9% 的新接单司机来自于哈啰单车用户。

另外在助力车业务中,哈啰提到,截至 2020 年 12 月 31 日,该业务的首次新用户中有 60% 以上是单车用户。

滴滴还不够,哈啰想对标美团

从出行切入,哈啰还想撬动本地生活服务里的机会。

此前,哈啰就曾在哈啰出行 App 中上线“吃喝玩乐”的本地生活消费入口,服务内容就包含酒旅、餐饮到店业务,以及金融、车服、地图服务。去年,其关联公司又新申请了“哈啰酒店”的商标。据媒体报道,哈啰出行 CEO 杨磊曾透露,“哈啰的用户大部分是下沉市场的老百姓,基于这样的用户基础,哈啰希望做偏中低端的酒店。”

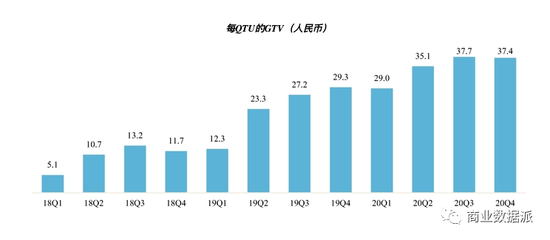

招股书显示,截至 2020 年 12 月 31 日,哈啰已积累了 2.7 亿累积交易用户,在其本地移动服务中,用户的使用和支出不断增加,“用户在平台上使用一年和两年后的平均保留率分别为 64% 和 60%。”

(图片来源:哈啰出行招股书)(QTU 是至少使用一次服务的用户数量,用来评估用户参与度)

“以用户为中心的业务是无边界的,哈啰将通过科技赋能,构建包括酒店住宿等在内的、基于出行的综合性普惠生活服务平台。”哈啰出行联合创始人剪执行总裁李开逐曾概括哈啰的“野心”。

这种思路和美团是殊途同归,但美团的基本盘大很多,是整个本地生活服务。此外,滴滴也在不断试水本地生活服务“橙心优选”,互联网巨头都紧盯这块蛋糕,加剧了哈啰的生存压力。

增长飞轮,也需要看第一个轮子的力量大小。

如果单车厮杀时代是凡人战场,那么生活服务领域的竞争是神仙打架,烧钱数量也会数倍升级。

白热化的竞争意味着,哈啰的扩展之路很难。据招股书显示截至 2020 年 12 月 31 日,哈啰的现金及现金等价物仅 8.25 亿元,仅能支撑其约半年的亏损。这个数据很难支撑接下来其多元化的业务发展计划,所以哈啰急需需要上市募集资金。“我们的某些业务(例如共享两轮车服务)是资本密集型业务,需要大量资本扩展规模。此外,我们还要提供激励措施,以吸引顺风车车主。”招股书中提到。

哈啰的基本盘看单车,中期看顺风车,长期看……梦想。总之,短期内的盈利是别想了。